- A+

企业云服务提供商MuleSoft已于3月17日上市,股票代码为"MULE", 收盘价为24.75美元/股,与发行价格相比上涨了46%。据悉,其之前目标股价定在每股17美元,原先预期发行价区间为每股14美元到16美元。

按照计划,这次MuleSoft预计发行1300万普通股,引入2.21亿美元的新一轮资金。Mulesoft 上市首日涨幅,超过了月初上市Snap的44%,成为今年IPO首日涨幅最多的股票。

MuleSoft成立于2006年,是一家通过API开发来帮助企业连接不同种类软件及服务的应用集成平台。根据其招股书显示,2016年营收为1.88亿美元,较2015年增长70%,净亏损为4960万美元,较2015年的6540万美元收窄。

MuleSoft先前以15亿美元估值融资2.59亿美元。最大持股人Lightspeed Venture Partners持有17.1%的股权,Hummer Winblad有15.8%,New Enterprise Associates持股14.3%。另外,Morgenthaler Partners, Sapphire Ventures 和Bay Partners均持有该公司可观的股份。这次募股使得该公司总估值达到21.4亿美元。

如果说MuleSoft过去几周的表现是这次IPO成功的风向标,那么MuleSoft今日应该会卓有成效。

Snapchat母公司Snap近日在纽约证券交易所上市并筹得39亿美元的融资资金,其公司股票发行价高于此前预定的发行价区间。虽然其近日股价有所回落,但仍然处于首次公开募股股价之上。另外,今天早些时候,加拿大奢侈品制造商Canada Goose上市并募集到2.25亿美元,收盘价高出每股12.5美元的首发价25个百分点。

这次MuleSoft 的IPO可以算是今年主流企业软件公司的首次公开发行,如果进展顺利的话,那么MuleSoft不久后将成为众多企业软件公司的风向标。

解读其7个关键指标

自2006年在旧金山成立以来,Mulesoft发展十分迅速,取得了令世人瞩目的成就。本文将通过关键数据来为大家解读Mulesoft的发展状况。

Mulesoft于2006年在旧金山成立,现有员工850名。该公司主要开发数据整合工具。公司最初是做开源产品,然后开始转向收费。现在,该公司的年收入达到了2亿美金,并以70 %的速度增长着。该公司在上周上市,发布的文件显示其业务发展规模非常令人赞叹。

上表显示了该公司2016年销售收入大概为1.5亿美金,专业服务的收入在3500万金左右。

规模发展迅速是一件非常了不起的事情。2015年Mulesoft的收入增长了91%,2016年又增增了71%。这样的增长由以下三个元素推动着:第一,用户数量的增长,在过去三年其用户数量从592增长到了871再增长到了1071;

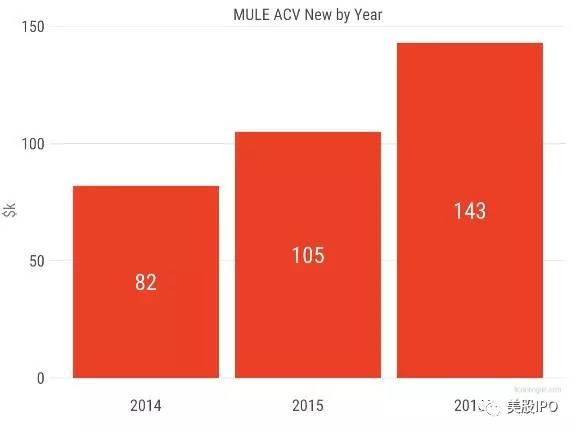

第二,新的客户合同价值以超过双倍的趋势增长,从2014年的77,000美金增长到了2016年的169,000美金.Mulesoft的价格是由顾客推动的,这又反过来使其合同规模成倍增长,这就说明其销售团队可以从一开始就说服顾客购买其软件。毫无疑问Mulesoft是往高端市场发展的,因为其从很早之前就开始为企业提供服务了。

第三,Mulesoft自称手上持有大量现金,在过去一年里其持有的现金规模从110%增长到了117%。这种规模的现金持有量与其他上市的软件公司(如Box and ServiceNow)相当。

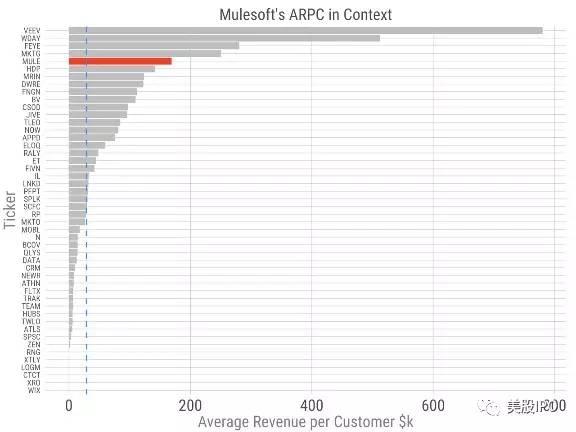

Mulesoft的新客户合同平均价值为166,000美金,这让其成为提交了S-1的软件公司中的第五大公司。

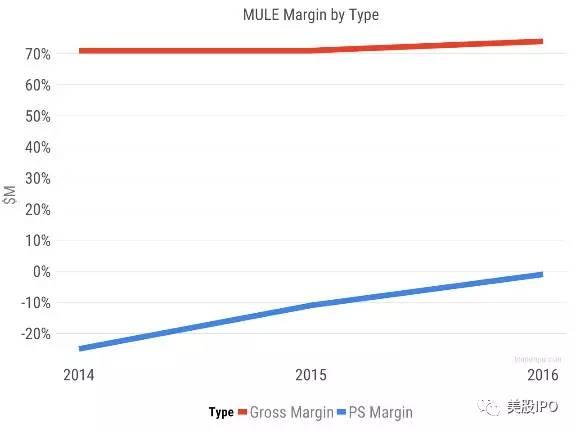

其毛利润大概在74%左右,比上市软件公司的71%要好一点点。专业服务的毛利润最开始是-25%,但该公司在去年把这一指标做到了收支平衡。这一点也推动了合同平均价值的增长。

Mulesoft快速地做到了现金流的运营平衡和达到了净利润的目标。现金流的运营平衡指得是其业务除去经济和投资活动以外能够取得现金的能力。

Mulesoft在2015年的预估销售效率为0.57,如果预估销售效率达到0.63就说明其回收周期为19个月,刚好达到平均值。

该公司在还有1.03亿美金的情况下又融到了2.59亿美金。达到类似级别的公司还有AppDynamics,该公司共融资3.64亿美金,工作日共融资1.75亿美金,最差的ServiceNow也融到了8400万美金。

其他的相关数据也符合市场的一般规律,这也说明Mulesoft在未来很长一段时间内都会是一家非常重要的企业。

1、MuleSoft仍处于亏损状态

在过去几年里,MuleSoft发布了营收增长的数据。2014年,该公司的收入为5760万美元,2015年为1.102亿美元,2016年为1.877亿美元。净亏损从2014年的4780万美元增加到2015年的6540万美元,但该公司将2016年的亏损削减至4960万美元。

除了订阅模式的营收外,该公司营收的“可观”部分来自于专业服务,即实现平台并培训客户如何使用它。MuleSoft将此视为一个风险因素,因为它的毛利率低于其他部门的收入。截至2016年12月31日,该公司共有841名员工,其中156人位于阿根廷。

2、MuleSoft拥有知名顾客

截至2016年12月31日,MuleSoft已拥有1071名客户,其中包括可口可乐公司、Spotify和美国银行。

在2016年,普通用户的订阅和支持产生了143,000美元的收入。

它的竞争对手包括企业内部、IBM和甲骨文等大公司,以及专注于整合和API管理的小公司。

该公司表示,它打算将发行所得用于一般公司用途,但也可能会用这笔钱进行收购。

3、基于最新一轮融资,MuleSoft成为独角兽

在去年5月的最新一轮私募融资中,该公司估值达到15亿美元,但在上市的时候,它的估值可能会更高。基于价格区间上限和发行股进行估值的话,该公司的市值将达到20.1亿美元。

该公司从2006年8月起进行了7轮私人融资,最近一次的融资价格为每股11.23美元。

4、MuleSoft有风险资本做后盾

MuleSoft的投资者包括Lightspeed Venture Partners(持有最近上市的Snap公司大量股份)、Hummer Winblad Venture Partners、New Enterprise Associates、Morgenthaler Partners和Sapphire Ventures。

根据MuleSoft 3月6日的招股说明书,没有任何一位受益所有者在出售股票

欲知更多港美股资讯,速速关注微信号:同花顺港美股(thsgmg)