- A+

特斯拉入华 比亚迪(002594)们可以休矣!

这是喜事!特斯拉和苹果一样离真正的中国组装越来越近了

上周,市场终于传出特斯拉已经和上海达成初步协议。如果特斯拉这次能够正式落户上海,对特斯拉来说,中国作为最大的汽车消费市场,尤其是拥有一大波崇洋媚外的消费者一大波主讲鸡的屁政绩的政客,成功的概率90%,感觉买tesla股票可以买了,下次假如让tesla再到中国A股圈一把钱,那么要想特斯拉不成功是一个非常困难的事情。

wsj:特斯拉探索在中国生产电动汽车的可能性

特斯拉周四表示,正在与中国上海市政府官员探索在当地开设一处电动汽车生产厂的可能性,以服务于中国市场。特斯拉重申,计划年底前敲定中国市场的生产计划。

特斯拉(Tesla Inc., TSLA)表示,正在与中国上海市政府官员寻求在当地开设一处电动汽车生产厂的可能性,以服务于中国市场。

这家硅谷汽车制造商周四重申,计划年底前敲定中国市场的生产计划。作为全球最大的新车销售市场和豪华汽车的消费大国,中国对特斯拉而言是一个重要的市场,尤其是在当地政府推动生产更多电动汽车之际。

特斯拉未提及当地的合资企业合作伙伴。中国要求外国汽车生产商与本土企业合作,不过官员们暗示有可能会放宽这项要求。

比亚迪们可以休矣!

特斯拉入华,还有一个信号就是比亚迪等一大波半吊子所谓新能源车路线的失败。

记得几年前,受一个PE委托,曾经做过一个新能源车的调查,当时发现几个基本事实。

1、中国电动车弯道超车之梦:当时领导提出中国要通过电动车弯道超车,但麦肯锡当时就发过一个报告,大概记得意思是全世界新能源车的路线似乎都不是中国主动的哪个路线,日本搞的是混合动力厂,美国走的是小电池线路,而中国企业主导的磷酸铁锂电池技术只是一个过渡技术。

2、磷酸铁锂电池技术的安全性没有被100%证明,而且核心专利是国外所有,但磷酸铁锂电池技术的“记忆”是证明了的,就是过1-2年其功能就会衰减。

3、磷酸铁锂电池大概半吨左右,开车就是相当于每天要背着一个大石头到处跑。

4、除非大量政府补贴,磷酸铁锂电池的新能源车不可能有个人消费市场。但地方政府短期内一定会支持这个东西,因为地方政府要政绩。

后来,这个PE没投这个公司,后来,这个公司竟然借壳上市了。当然,人人知道其中的过程,就是大量的所谓新能源车企业诈骗了政府大量的补贴。当时,我们曾经去到一个所谓做新能源客车的企业现场调查,发现这些车根本就都是在停车场!

新能源车的骗局其实很中国,这些恶人从来不是从真正的技术革命,技术创新来推动社会进步,而是忽悠政府,忽悠领导,或者狼狈为奸,相信如何通过诈骗政府,诈骗人民一切向钱看。

特斯拉如果真的能够成为中国组装,那么相信和苹果一样,中国才可能通过市场,而不是通过行政和诈骗形成真正的新能源车产业。当然,相信,到时候现在已经慢慢嵌入市场的百度、阿里、华为等能够有用武之地,当然也包括疯狂的贾跃亭。

产业链最大受益

如果用苹果比照特斯拉,那么在中国市场最先受益的一定是地方政府-产业链企业-竞争企业。从手机来看,比如连生产电池的、生产苹果充电线的企业都已经达到了IPO的标准,因此,特斯拉在中国将是一个非常巨大的产业,甚至可以颠覆中美贸易平衡。

废话不多说,摘要一个海通的研究报告。

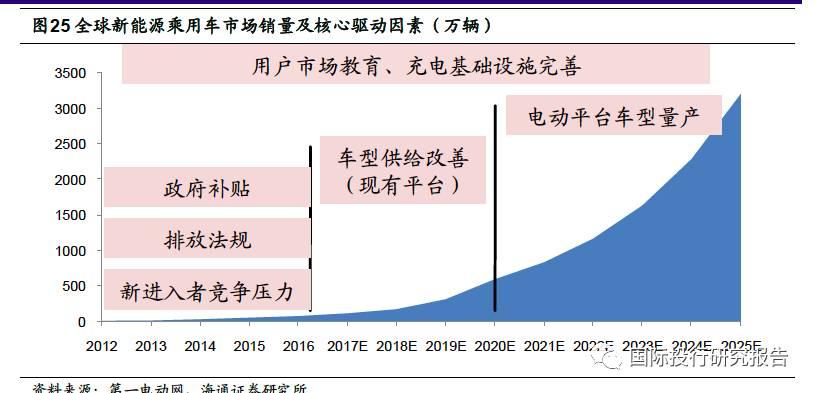

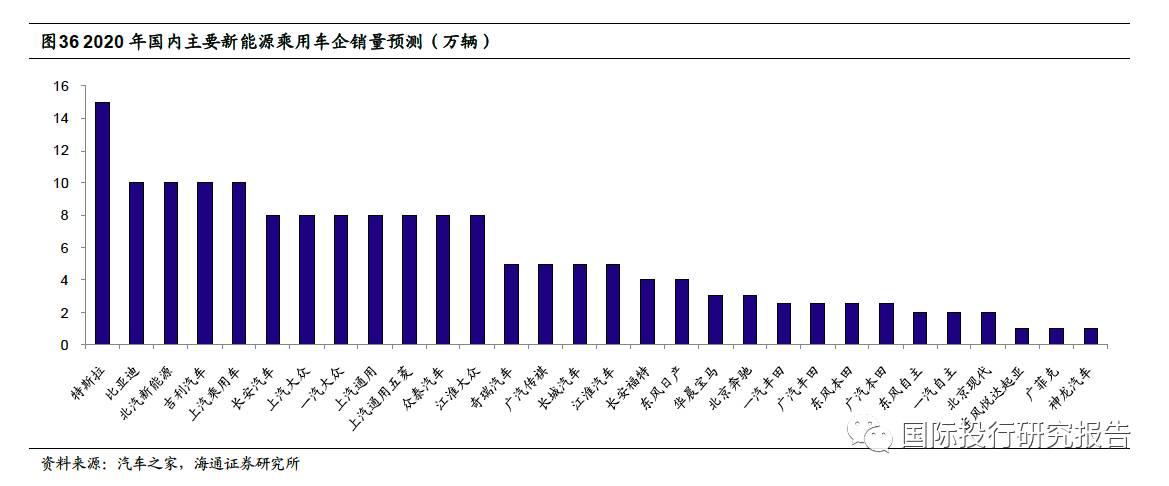

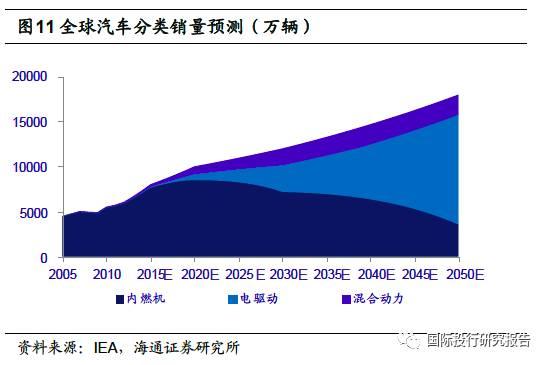

特斯拉,领军开启全球新能源汽车超级周期。特斯拉,产品出众、摆脱补贴、全球畅销。特斯拉计划2018 年50 万辆、2020 年100 万辆产量目标,即将实现,加速颠覆汽车工业。特斯拉扮演汽车界的“苹果”,传统巨头大众、通用、宝马等加速跟随,全球新能源汽车超级周期将在2018 年全面开启。我们预计 2020 年全球新能源乘用车销量600 万辆,2025 年3200 万辆。

自主车企龙头抢占先机,产品供给全面释放。我们预计2020 年新能源乘用车全球600 万辆、特斯拉100 万辆、中国164 万辆。中国自主车企龙头,具有产品丰富、贴近市场、供应完备的优势,领先合资2~3 年。我们预计2020 年中国新能源(600617)乘用车销量164 万辆,自主品牌88 万辆,市场份额54%。

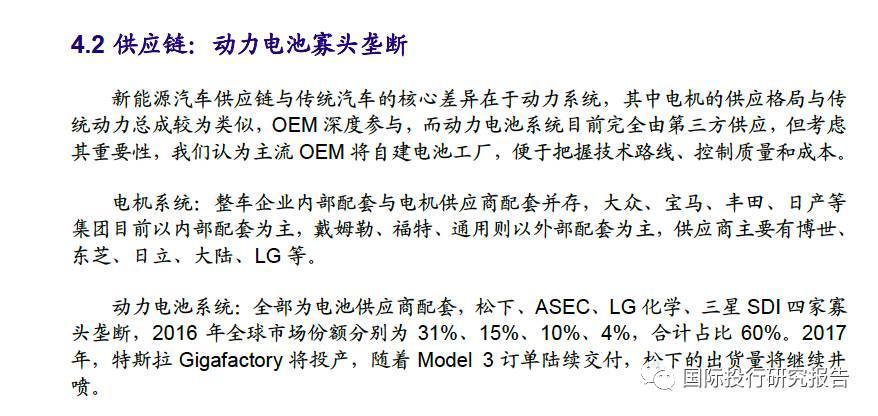

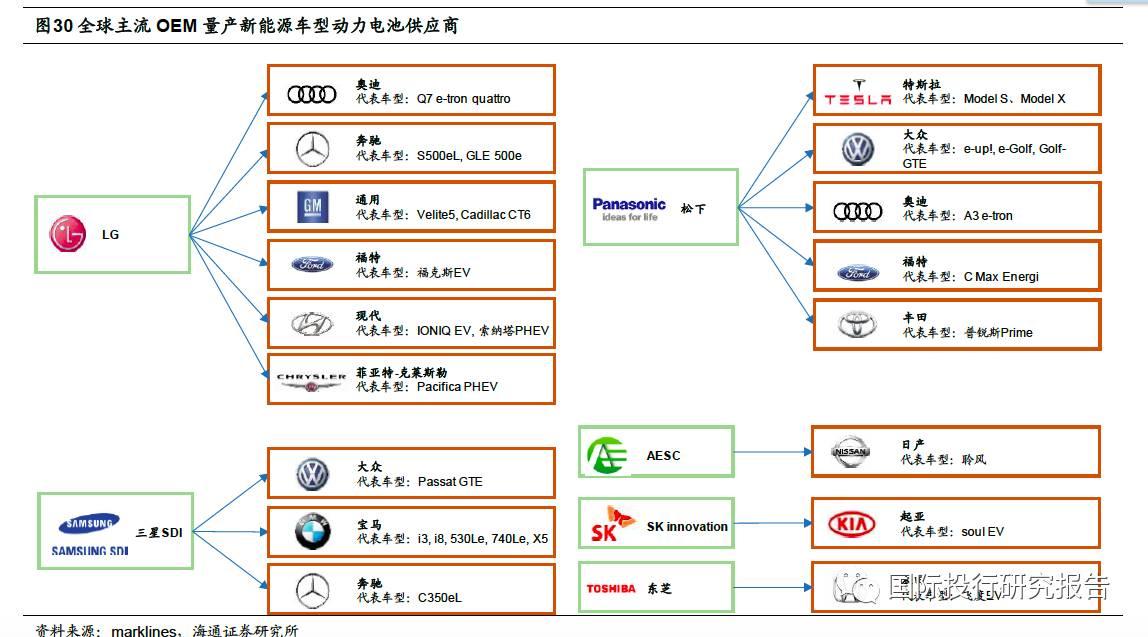

零部件切入特斯拉高端供应链,孕育十年投资契机。回望智能手机产业革命,创造中国手机产业链投资红利。电动智能汽车,孕育中国零部件龙头未来十年成长机遇。中国的电池电机电控已具备全球竞争力,陆续切入特斯拉、大众、通用等高端供应链。此外,核心元器件包括电池热管理、铝合金车身、车身电子、车载模块等也有望实现百倍增长,业绩弹性巨大。我们将用图表进行特斯拉和全球新能源汽车的弹性测算,并分析各企业竞争力。

投资建议。新能源汽车产业链2017 年25 倍PE 左右,建议优中选优。特斯拉是未来供应链标杆,已供货的龙头未来空间广阔;未供货但卡位优势的龙头,未来有望切入特斯拉、大众、宝马等高端供应链。目前公告特斯拉供应关系的有:广东鸿图(002101)、天汽模(002510)、精锻科技(300258)、信质电机(002664)、中科三环(000970)、先导智能(300450)、安洁科技(002635)、中鼎股份(000887)等;未来三元电池放量,带动上游钴板块和碳酸锂板块,以及电池产业链长期受益。

汽车新科技,未来空间广阔的“新周期”股

颠覆品牌常常在质疑声中前行,特斯拉正在复制苹果iphone 上一轮“成长奇迹”。

特斯拉从横空出世到目前,仍然面临众多质疑,一是技术水平,二是盈利能力,三是极高估值。都和当年的苹果推出iphone 一样面对众多质疑类似,这与世人的格局观不够大和技术信心认知不充分有一定关系。从目前的技术优势和消费认同度看,特斯拉成功概

率越来越大,并且加速整个汽车工业的颠覆。

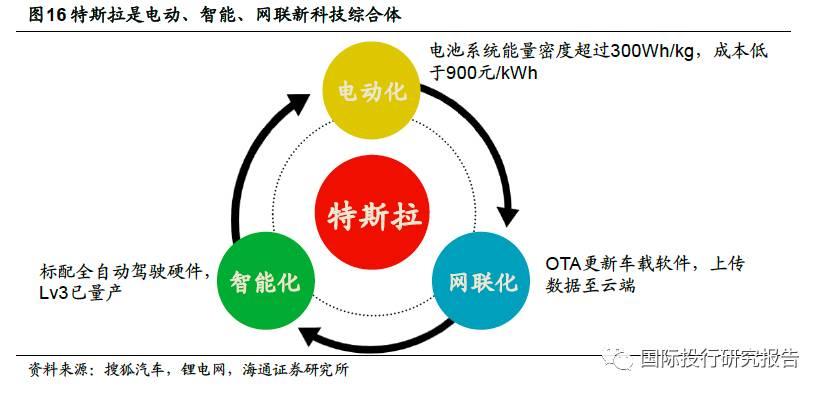

3. 特斯拉:汽车新科技综合体

特斯拉是全球汽车产业变革的领导者,电动化、智能化、网联化程度领先传统汽车厂商5~7 年,量产车型Model S 和Model X 融合诸多黑科技,并不断自我革新,引领行业发展方向。

特斯拉目前拥有Model S、Model X 两款量产车型,2016 年销量7.6 万辆,2017年一季度交付2.5 万辆,同比增长69%,目标全年交付15 万辆。

特斯拉第三款车型Model 3 全球订单超40 万辆,预计2017 年底量产交付,三款车型2018 年目标销量50 万辆,到2020 年公司计划将车型数量增至四款,目标销量100万辆,届时将成为全球最大的电动汽车厂商。

Model 3 的发布,代表电动汽车消费的转折,标志着个人消费市场已被打开。电动汽车凭借动力性、智能化、科技感、环保理念吸引大量用户;电池技术快速进步,充电网络不断完善,打消里程、安全焦虑,车型售价大幅降低。

3.1 电动化:成本更低、续航更长

3.1.1 动力电池系统:采用21700 替代18650特斯拉已量产2 款车型,Model S 和Model X,均采用松下18650 圆柱电芯,系统能量密度约为250Wh/kg,成本低于1300 元/kWh。

即将上市的Model 3 将采用21700 圆柱电芯,单体容量提升36%,系统能量密度超过300Wh/kg,成本低至900 元/kWh,预计2020 年成本降至700 元/ kWh。电池能量密度大幅提升,主要得益于负极材料在人造石墨中加入10%的硅基材料。

全新21700 电池由特斯拉和松下共同打造,在位于内华达州的Gigafactory 工厂生产,将于2017 年二季度量产配套Model 3。超级工厂将于2018 年完成二期建设,届时将具备年产35GWh 的锂电池单体和50GWh 锂电池系统的能力,大约足够配套50 万辆新能源汽车。2017 年,特斯拉表示未来会建造至少三座Gigafactory,我们预计2020年将具备超过70GWh 产能。