- A+

在美国的新冠病毒感染人数迅速增加之际,股市依然居高不下。华尔街的一些策略师认为,这个势头可能好景不长。高盛集团和荷兰国际集团均认为,疫情可能重新点燃投资者对美元和美国国债安全性需求。近期,美国实际收益率跌破零、现金规模创纪录等罕见现象,似乎也同样印证了这一点!

华尔街三大股指周一再度收高,科技股涨幅最大,纳指本月第四次刷新纪录收盘高位,微软、苹果和亚马逊带来最大提振。

然而,美股欣欣向荣的表现,似乎再度与整体市场的谨慎氛围格格不入!在周一,避险资产的代表黄金价格也攀升1%,至逾一个月最高水准,因新冠病毒感染病例激增,打压了全球经济迅速复苏的希望,促使投资人买入黄金避险。

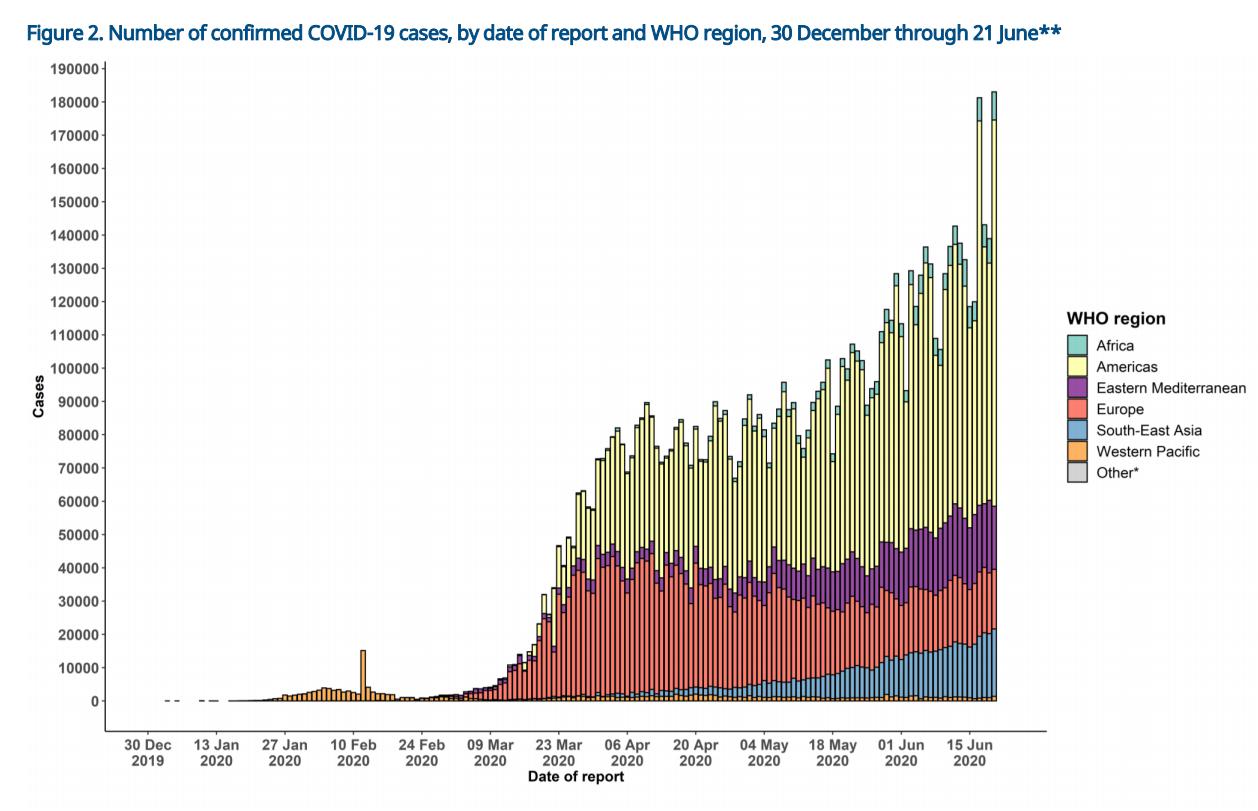

☆全球单日新冠确诊破纪录

根据世界卫生组织的数据,6月21日新冠病毒感染病例单日增幅创出纪录,美国各地疫情抬头,德国和澳大利亚也出现新疫情。此外包括巴西、印度和印尼在内的大型新兴经济体,病例仍然在快速增加。

由于疫苗今年不太可能上市,因此各国仍然可能再次爆发疫情,而许多国家甚至还没有走出第一波疫情。市场担心的是,这可能引发另一场经济衰退,而不是津津乐道的V型复苏。

“战斗远远没有结束,”丰业银行驻新加坡的亚太区经济主管Tuuli McCully表示。“发达经济体爆发严重的第二轮疫情对于刚刚开始复苏的全球经济而言,构成重大风险。”

国际货币基金组织(IMF)将于本周公布新的世界经济预测,当前的衰退已然是大萧条以来最为严重。尽管欧洲和美国部分地区的封锁逐步解除,令一些经济学家设想V形复苏的情景,但病例增长速度重新加快,则将威胁复苏。

彭博经济研究追踪的高频数据显示,随着封锁措施的放松,交通和餐饮业情况改善。病例若持续增加,可能会危及甚至逆转这一趋势。德意志银行首席经济学家Torsten Slok认为,疫情的持续加重,加剧了经济从V型复苏转变为U型复苏的风险。

花旗集团首席经济学家、经合组织前首席经济学家Catherine Mann表示,如果要恢复商业投资和就业,其核心是要恢复消费者的信心。但是,最近爆发的疫情让消费者信心的恢复变得更难。目前的复苏,从任何角度来看,都难以让人满意。

摩根大通资产管理公司首席投资官Bob Michele强调,病例增多是对经济缓慢恢复正常的进一步风险。“第二波感染可能导致重新封锁,或者政府可能转向减少赤字,而不是专注于适当的医疗卫生对策,”他在电子邮件评论中说。“我们不能自己骗自己V型复苏。”

对于荷兰国际集团的Bouvet来说,这意味着10年期美国国债收益率从目前的0.7%左右降至0.5%。他预计德国30年期国债收益率从目前的0.02%降至-0.1%。德国感染率已经连续第三天上升。“在某个时候,要么采取更严厉的措施,要么消费者将呆在家中,”Bouvet说。“我们将看到全球的久期需求回升。”

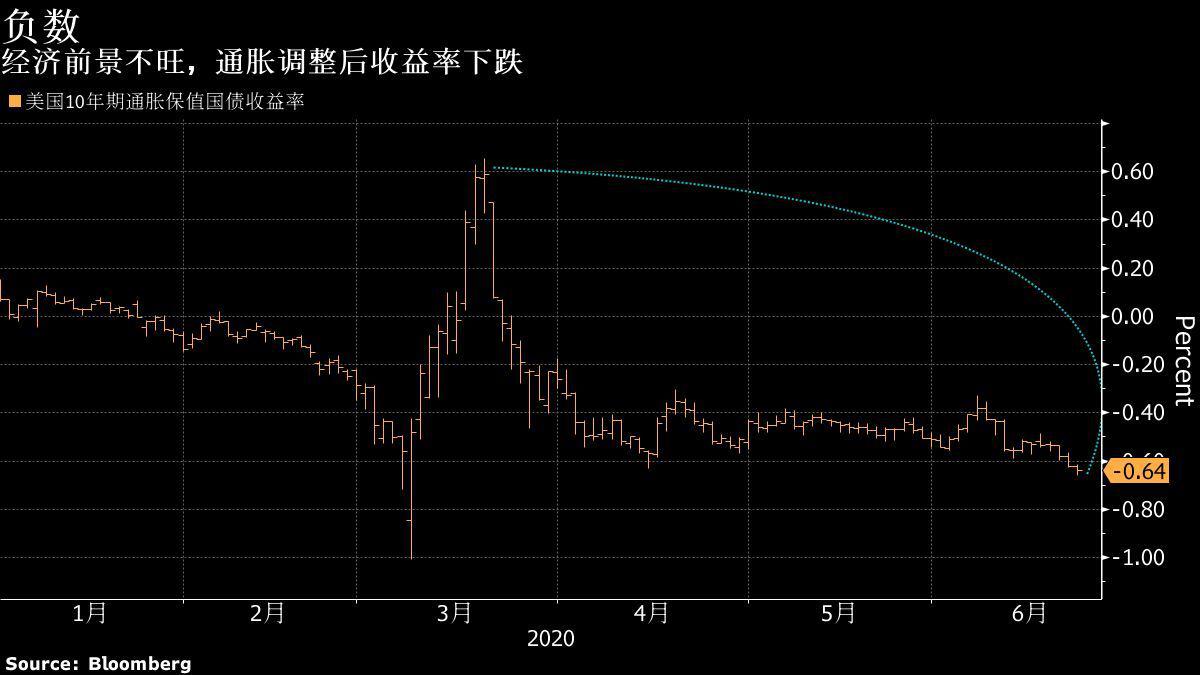

☆美国实际收益率处于负值

事实上,尽管美国股市有望连续第二个月上涨,但债券市场正显示对疫情期间经济反弹步伐更为谨慎的预测。10年期实际收益率(名义收益率减去通货膨胀率)周一跌至-0.66%,是3月初以来最低水平。这个收益率排除了通货膨胀因素,被认为是纯粹的增长指标。

由于固定收益投资者对经济前景展望黯淡,以10年期通胀保值国债收益率计算的所谓实际利率正在下跌。

“债券市场反映出这样一种信念,是的,经济正在开放,但是步伐将会非常非常缓慢,”Bleakley Advisory Group首席投资官Peter Boockvar表示。“而且显然会形成通货膨胀压力。”

包括他在内的很多人认为,鉴于供应链问题以及重新开放相关安全措施的额外成本,通货膨胀将是一个麻烦。

名义国债收益率一直保持稳定,部分原因是市场猜测美联储将于今年晚些时候将限制收益率以促进经济增长。但是,通货膨胀预期指标正在攀升。10年期盈亏平衡通胀率为1.31个百分点,是3个月高点。它们上涨的原因之一是,美联储已表示愿意让经济热起来支持就业市场――这意味着可能允许通货膨胀突破其2%的目标而不采取紧缩政策。

实际收益率为负的现象并非美国所独有,德国和英国国债的收益率也屡创新低,比美国国债的收益率还要低得多。此外,由于通胀预期非常低,日本国债的实际收益率目前也略有下降。

对于储户而言,这不是好消息。实际收益率为负意味着,他们利息固定的储蓄实际上会遭受损失。这可以被视为是一种“金融抑制”,政府运用其权力迫使人们以低得离谱的利率借钱给政府,储户承担了更大的风险。

实际收益率如此之低还意味着,人们对货币的购买力缺乏信心。1971年8月布雷顿森林体系解体,美元与黄金脱钩,对比自那以来标普500指数与黄金的比率可以发现,经历较大的波动时,标普500指数没有呈现出较好的保值功能。(不过由于股票会支付股息,1971年以来股票投资的资本利得加股息收益仍超过黄金。)

☆现金为王理念再度盛行

近来股市上涨的背后,还存在一个奇异的现象:股市从3月低点迅速反弹,已将纳指拉回纪录高位,但仍有数万亿美元现金在场外观望。

根据LPL Financial的研究,因冠状病毒引发的抛售促使投资者纷纷逃向货币市场基金。货币市场基金的规模迅速膨胀至4万亿美元以上,超过了金融危机时的峰值。据路孚特旗下基金分析公司理柏数据,涌入货币市场的资金将该行业的资产推高至历史最高水平,在5月13日当周达到4.672万亿美元的峰值,即便是最近的净流出,也有90%以上的新增资产未受影响。

货币市场并不是投资者抛售股票和债券以外现金的唯一迹象。圣路易斯联储的数据显示,银行存款也大幅增加。

金融服务公司LPL Financial的高级市场策略师Ryan Detrick表示,高现金水平表明,许多散户投资者被早些时候的波动吓跑,错过了反弹。他指出:”即使在标普500指数反弹45%之后,我们也没有看到很大一部分散户回归…这再次表明很多人仍在离场观望。”

对于这么大一笔现金对市场意味着什么,现在还没有统一意见。那些对经济低迷感到紧张的投资者,正在质疑股市是否飙升得过高过快,并且决定保留更加安全的现金,而不是将钱投入市场。其他持币观望的投资者,则是在等待一个更有吸引力的资产配置时机。

据德意志银行数据显示,尽管美股大幅反弹,投资者的整体股市持仓仍处于十年来最低水平。由Parag Thatte领导的德意志银行策略师团队在6月5日的一份研究报告中指出,新的散户投资者在先前美股遭遇抛售时跑步进场进行抄底,而大型机构投资者却只在最近才开始增加股票仓位。

资产管理公司QMA的Ed Keon表示,货币市场账户上的资产已经积累了几十年,这一趋势在衰退期间似乎还在加速。他说,无论风险资产的回报率有多高,都不足以构成看涨的理由。Keon说,“如果你看看长期图表,很明显,人们愿意持有更多现金。”“在衰退结束时,你会看到一些机会,但在我看来,这不是对经济或市场乐观的主要因素。”

投资公司Baker Boyer首席投资官John Cunnison表示,今年早些时候市场刚开始波动时,他就增加了投资组合配置里现金的比例,这是至少10年来他第一次没有全部投资股票或其他资产。坎尼森表示:“这确实证明投资组合应当更加谨慎和具有弹性。我们对投资组合里现金处于较高水平还是很满意的。”