- A+

6月28日,据市场消息,iPhone 14量产工作已经启动,多家苹果供应商已经开始为定于9月推出的下一代iPhone系列发货,将发往富士康等代工厂,进行最后的组装。苹果iPhone14首波备货量预计约9000万台。

消息称,富士康在中国郑州的大型生产基地运营着全球最大的iPhone工厂,该工厂已启动了一项新的招聘活动,通过为员工提供慷慨的现金奖励,预计苹果这款旗舰产品将于今年下半年发布新产品。

受该消息影响,昨日港股市场苹果概念异动,高伟电子、比亚迪(335.580, 3.97, 1.20%)电子、舜宇光学科技等纷纷拉涨。而今年以来,这只明星股的股价已经从高点回撤了约25%,新机型的发布,能否成为股价的助推器呢?

行情来源:华盛证券

行情来源:华盛证券一、新机预计9月中旬与大家见面,可能还有更多惊喜?

事实上,富士康通常会在每年夏季推出招聘激励措施。根据本周发布的招聘通知,入职四个月以上的员工,每人可获得的奖金将提高至9000元(合1345美元)。而且,富士康还在加大返聘人员的签约,不仅提供与离职前相同的工资,工作四个月后可获得9500元的激励。富士康这家郑州工厂,生产的iPhone占据了全球80%的份额。

不止如此,根据彭博社分析师Mark Gurman的预测,未来一年,苹果除了iPhone,还将有一长串的产品清单。包括四款iPhone、苹果TV、三款Apple Watch、MR耳机,以及高低端的iPad等。

来源:网络

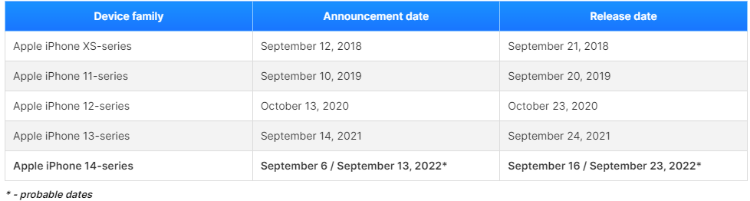

来源:网络目前大家最为关注的iPhone,可能将于9月中旬跟大家见面。根据iDropnews的预测,苹果内部为”第37周”做了些计划,根据历史经验,苹果通常于周二举行新品发布会,意味着今年9月13日“将会发生一些事情”。

该媒体还指出,苹果今年极有可能重启现场发布会,虽然因为疫情原因现在还不能完全确定,但是可能性正在上升。因为如果苹果要在9月份开启线上发布会,通常现阶段就要开始录制视频。

PHONE ARENR根据历史经验,推测出新机型最有可能在9月23日正式跟大家见面。

来源:网络

来源:网络二、抛弃mini,全面提价?

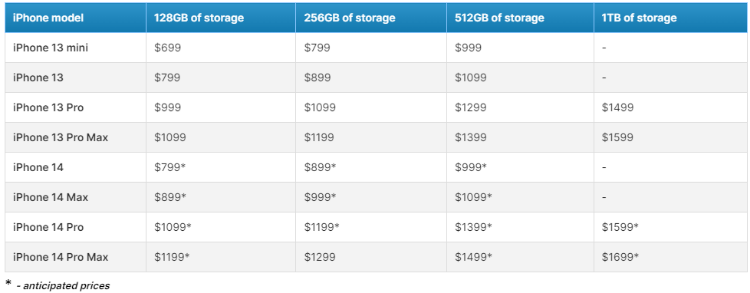

iPhone14的机型和定价也是当前市场最为关注的,市场普遍的观点是,iPhone14将抛弃mini款,并进行全面提价。

根据多家媒体和彭博社的报道,iPhone14或将采用四种机型,6.1英寸iPhone 14、6.7英寸iPhone 14 Max、6.1英寸iPhone 14 Pro和6.7英寸iPhone 14 Pro Max。相比iPhone13,14代可能将舍弃mini,转而增加基础Max款。天风国际分析师郭明琪认为不会有mini版,一直专注于苹果新闻的媒体9to5Mac也证实了有关取消mini版的消息。

来源:网络

来源:网络彭博社分析师Mark Gurman预计,6.7英寸iPhone 14 Max可能会受市场欢迎,因为消费者可以用少200美元价格用到最大尺寸的机型。

PHONE ARENR制作了相应的预测价格表,iDropnews也认同该价格预测。可以看到,基础款的iPhone14将与13定价一样,但是专业版可能将提价100美元,而且他们预计,在美国以外的市场提价可能性更大。

来源:网络

来源:网络三、告别“刘海屏”,苹果改“药丸”?

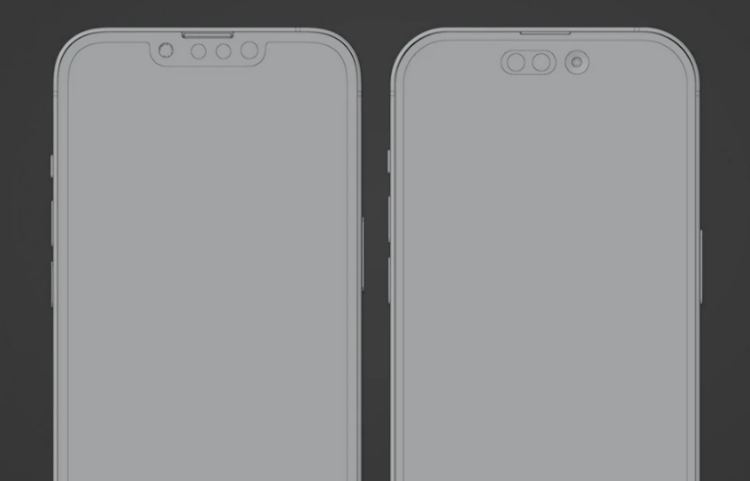

除了价格,新机型的外观也是关注的焦点,而这次的iPhone14,可能将告别之前饱受争议的“刘海屏”。

根据外媒的报道,iPhone14可能将正面屏幕原来的凹槽设计换成打孔设计,从“刘海屏”换成“药丸”形状,外加一个小圆孔,用来装载Face ID传感器和前置相机,整体像是一个“感叹号”。

来源:网络

来源:网络这种转变背后,也是技术的升级换代。根据今年早些时候的媒体报道,苹果申请了一项屏下Face ID的专利,被认为是新机型的预热。天风国际分析师郭明琪则表示,该项技术将于2024年商用,苹果能否量产还要看技术问题,当前更多的是“市场营销”层面的预热。

而就目前市场消息而言,这项技术可能有望用于iPhone14机型,从而令新机型告别“刘海屏”。

此外市场传言,iPhone14的Pro和Pro Max可能采用钛边框,摩根大通首先表示,从目前专业版使用的不锈钢对比来看,这将是一个很大的变化,但是否为真该行持保留态度。另有媒体报道,iPhone14可能提供迄今为止最窄的边框设计,令屏幕看起来更简洁。

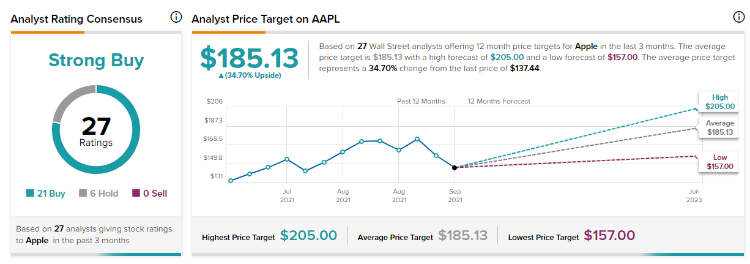

四、分析师:股价极度低估,拥有35%增长空间

Livy 投研的分析师认为,苹果的一系列软件升级表明,确保AR/VR设备与现有产品和服务的无缝链接已经到位,预计今年年底或者明年初将出现新的混合现实产品。苹果的隐私保护功能、第三方程序和产品与苹果系统的整合,仍然是其核心竞争力,而当前其远期市盈率已经跌至2020年初疫情期间的低点,其无与伦比的财务数据,都预示着将迎来一次估值提升的增长机会。

Cavenagh Research的分析师给出了三个苹果将会反弹的理由,其一是新产品的机会,包括开发VR头戴设备、汽车等;二是加速服务组合的优势,苹果的全面生态系统是核心优势,即使未来不考虑VR耳机或者汽车在内,销售增长也能保持较高的水平;三是金融运营能力,包括金融杠杆、股票回购策略等。

华尔街很多分析师也十分看好苹果服务业的增长,因其毛利率高于产品业务。

最近,Evercore ISI分析师Amit Daryanani重申了对苹果股票的买入评级,因为他认为大多数苹果服务都有“足够的发展空间”,如苹果音乐、电视和街机。

摩根大通分析师Samik Chatterjee估计,苹果支付业务近年来的收入仅达到10亿美元,但是有望在26财年前增至40亿美元,占该公司服务业务总收入的5%。他还指出,随着苹果继续加强产品组合、扩大安装基数,“有很多上行空间”。苹果的生态系统最能与PayPal相提并论,后者的潜在市场总额达到110万亿美元。该分析师重申了买入评级,目标价200美元。

根据TipRanks的统计,近期有27位分析师给予了评级,其中21个“买入”评级和6个“持有”评级,平均目标价185.13美元,较当前价格有约35%的上行空间。